让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2024-11-30 15:11 点击次数:139

作家:熊园 刘新宇 (熊园系国盛证券首席经济学家、中国首席经济学家论坛理事)

核心论断:回顾2024年,咱们曾判断全球经济呈现下行斜率放缓乃至走平的“肥尾”情状,已获取考据。瞻望2025年,揣度全球经济有望走出“肥尾”,乐不雅情形下西洋可能接踵干涉新一轮上行周期。与此同期,好意思国二次通胀风险加大,好意思联储降息节拍能够率放缓、以至不排斥暂停。在此布景下,揣度风险财富进展将好于避险财富,需重心温雅全球经济拐点的证据,以及特朗普战略的扰动。

讲述节录:

序论:“肥尾”阶段事后,全球经济将迎来新一轮周期

回顾2024年,咱们曾在外洋年度瞻望讲述中将全球经济所处的情状称为“肥尾”阶段,即下行斜率放缓乃至走平,但暂时无法出现趋势性回升,全球经济的推行进展与咱们的判断基本一致。

瞻望2025年,咱们合计全球经济有望走出“肥尾”,乐不雅情形下西洋可能接踵干涉新一轮上行周期。关于财富价钱,来往干线有三条:全球经济回升、好意思国二次通胀、特朗普新政。在此布景下,揣度风险财富进展将好于避险财富,需重心温雅全球经济拐点的证据,以及特朗普战略的扰动。

一、全球经济:迎新一轮周期,节拍前低后高

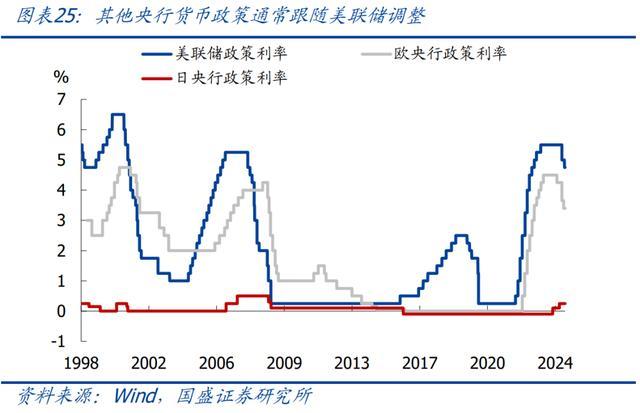

1.跟着本领推移,降息对经济的提振将安祥袒露。货币战略对经济的影响频频滞后一年摆布,跟着主要央行开启降息,对经济的提振后果将在2025年袒露。把柄历史当先规章推演,欧洲经济最快在2025岁首回升,好意思国经济更有可能在2025下半年回升,“好意思强欧弱”花样将进一步弱化。

2.主要经济体去杠杆后,经济内纯真能获取建设。2022至2024年,由于全球央行大幅加息、信用环境收紧、衰退担忧升温共同影响,主要经济体抓续去杠杆,对经济酿成连累。现在主要经济体非金融企业和住户杠杆率均已降至较低水平,经济内纯真能已有所建设。

3.信贷条目已开动改善,全球债务周期有望重启。跟着杠杆率降至低位、信用环境转向宽松,2025年主要经济体有望从去杠杆切换至再行加杠杆,这将带动全球经济动能进一步强化。

二、外洋央行:降息节拍放缓,以至可能暂停

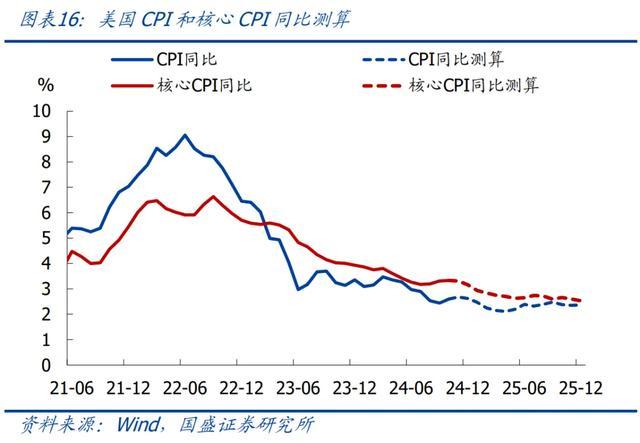

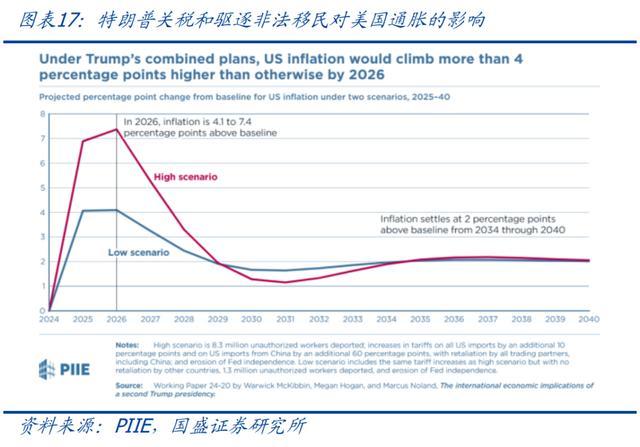

1.好意思国通胀进展停滞,二次通胀风险加大。2025年好意思国通胀靠近三重上行压力:住房通胀反弹、工资物价螺旋、特朗普关税。在不辩论关税影响的情况下,把柄咱们测算,2025Q1-Q4好意思国CPI同比永诀为2.3%、2.2%、2.4%、2.4%,核心CPI同比永诀为2.8%、2.7%、2.7%、2.6%。PIIE的酌量娇傲,关税可能导致好意思国通胀到2026年上升4.1至7.4个百分点。

2.经济回升+二次通胀,将制约降息空间。在经济下行风险不大、通胀仍偏高的情况下,好意思联储可能但愿将推行战略利率适度在2%摆布。基于对经济和通胀的判断,咱们揣度2025年底前好意思联储再降息50-75bp,其中大部分降息可能会在2025上半年完成,下半年不排斥会暂停降息。

3.市集降息预期不休下调,现在还是不高。现在市集预期2025年底之前好意思联储再降息75bp,欧央行再降息125或150bp,日央行再加息50bp。咱们合计好意思联储降息预期还是不高,进一步下调空间有限;而欧央行降息预期有些偏高,跟着欧洲经济安祥改善,欧央行降息预期可能有所下调。

三、大类财富:恭候经济拐点,风险财富更佳

咱们合计2025年外洋市集的来往干线有三条:全球经济回升、好意思国二次通胀、特朗普新政,其中:全球经济回升节拍将是财富订价的核心,在此布景下,揣度风险财富进展将好于避险财富,需要重心温雅全球经济拐点的证据,以及特朗普战略的扰动。对主要财富的具体判断如下:

1.好意思股:举座保抓高潮趋势,下半年好于上半年;

2.好意思债:收益率短期偏震憾,中经久仍易上难下;

3.汇率:好意思元指数震憾为主,东说念主民币贬值压力大;

4.商品:黄金高潮节拍放缓,原油有望企稳反弹。

正文如下:

序论:“肥尾”阶段事后,全球经济将迎来新一轮周期

在2024年外洋宏不雅瞻望讲述中,咱们曾把全球经济所处的情状定名为“肥尾”阶段,即:下行斜率放缓乃至走平,但暂时无法出现趋势性回升。回特等看,2024岁首以来,全球PMI先小幅反弹、随后再度回落但并未创出新低,总体呈现底部震憾的走势,与咱们的判断基本一致。

瞻望2025年,咱们合计全球经济有望走出“肥尾”,乐不雅情形下西洋可能干涉新一轮上行周期;与此同期,好意思国可能再度靠近二次通胀压力,好意思联储降息节拍能够率放缓、以至不排斥暂停降息。关于财富价钱而言,来往的干线有三条:全球经济回升、好意思国二次通胀、特朗普新政,其中经济回升是财富订价的核心。在这一布景下,揣度风险财富进展将好于避险财富,需要重心温雅全球经济拐点的证据,以及特朗普战略的扰动。

一、全球经济:迎新一轮周期,节拍前低后高

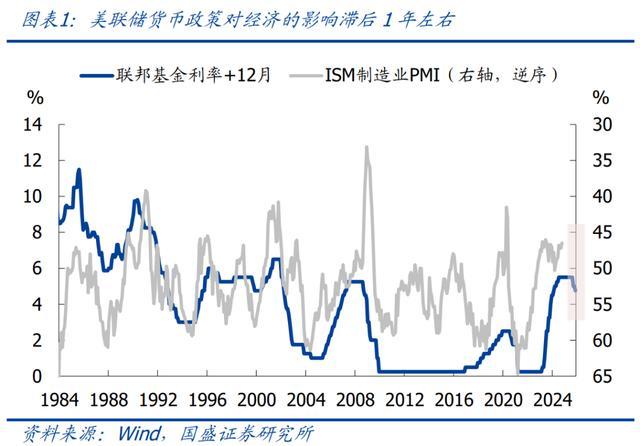

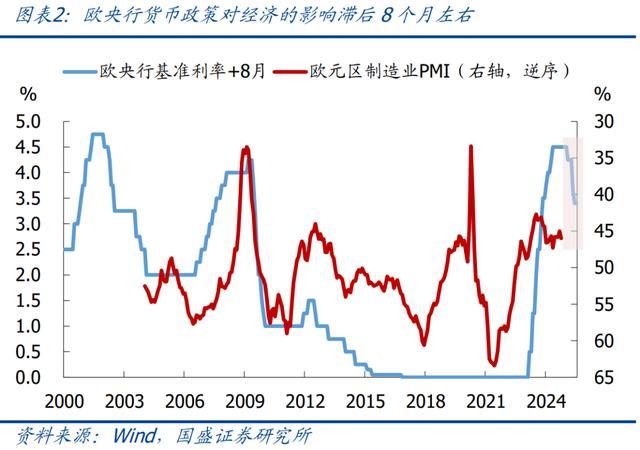

1. 跟着本领推移,降息对经济的提振将安祥袒露

旧年底时咱们之是以判断2024年全球经济呈“肥尾”情状,一个热切的依据是高利率对经济的扼制后果仍将抓续。历史上看,好意思联储货币战略对经济的影响频频滞后1年摆布,欧央行货币战略则频频滞后8个月摆布。好意思联储和欧央行终末一次加息永诀在2023年7月和9月,初次降息永诀在2024年9月和6月。因此,2024年大部分本领里,好意思欧经济依然受到前期加息的滞后影响;只不外跟着加息放缓乃至收尾,对经济的扼制后果也会边缘减轻。

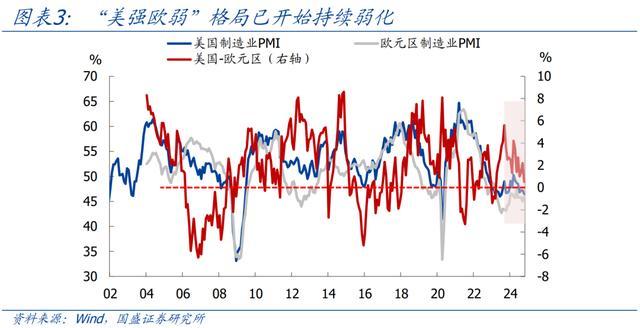

把柄利率的当先性推演,欧洲经济最快将在2025岁首迎来上行拐点,而好意思国经济更有可能在2025下半年迎来上行拐点。此外,辩论到迄今为止欧央行的降息节拍失色联储更快,对经济的提振后果也会更赫然。因此,2025年欧洲经济有望先于好意思国开动回升,何况回升速率也可能更快,这意味着“好意思强欧弱”花样将进一步弱化。

2. 主要经济体去杠杆后,经济内纯真能获取建设

除高利率的滞后影响除外,另一个制约2024年全球经济的要素是去杠杆。前期讲述中咱们曾指出,经济周期推行上是债务周期,企业和住户抓续加杠杆推动了经济兴隆,而杠杆加到一定高度后又会激勉债务危急。2022年开动,在全球央行大幅加息、信用环境收紧、衰退担忧升温的共同作用下,主要经济体开启去杠杆程度,并一直抓续到2024年。去杠杆的经过伴跟着债务毁约和企业歇业大幅增多,这对全球经济酿成了赫然连累。

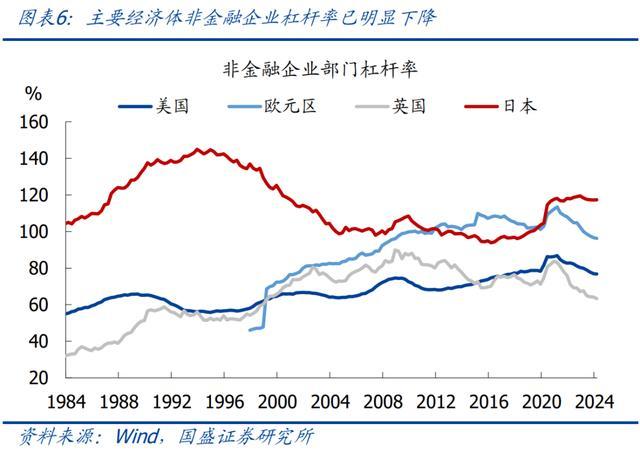

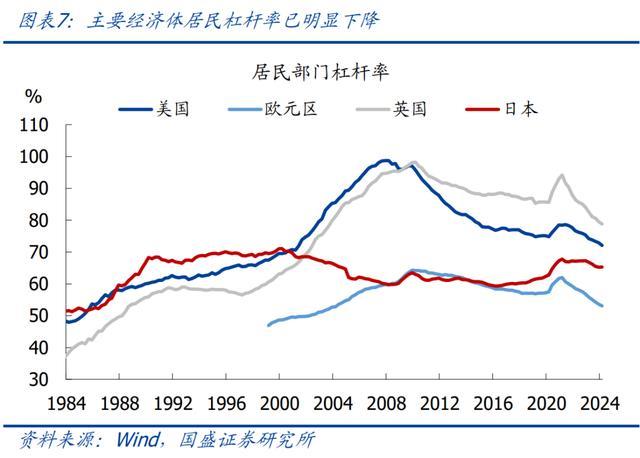

现在主要经济体的宏不雅杠杆率已赫然下降。据国际清理银行统计,结果2024Q1,好意思国、欧元区、英国的非金融企业和住户部门杠杆率(债务/形状GDP)均已降至比疫情前更低的水平,其中住户部门杠杆率更是已降至2000年前后的水平。对比来看,欧元区和英国去杠杆的幅度要赫然大于好意思国。日本企业和住户杠杆率在疫情后小幅上升,主要原因是日本1990年代开启了近30年的去杠杆经过,不管企业如故住户杠杆率均已大幅下降,并在2016年之后干涉新一轮加杠杆周期。

从信用利差看,现时好意思欧企业杠杆可能已去化较为充分。频频情况下,在去杠杆的早期,债务毁约的链接爆发会导致信用利差快速走扩;而跟着去杠杆的抓续鼓吹,财富欠债表建设带动毁约压力减轻、信用利差也开动再行缩窄;当信用利差回落至低位时,意味着企业杠杆率已降至良性水平。2022年以来,好意思欧企业债信用利差均履历了先上升后下降的经过,现在均已低于疫情前,且是2000年以来的历史低位,这标明好意思欧企业杠杆可能已充分去化、财富欠债表已赫然建设。

3. 信贷条目已开动改善,全球债务周期有望重启

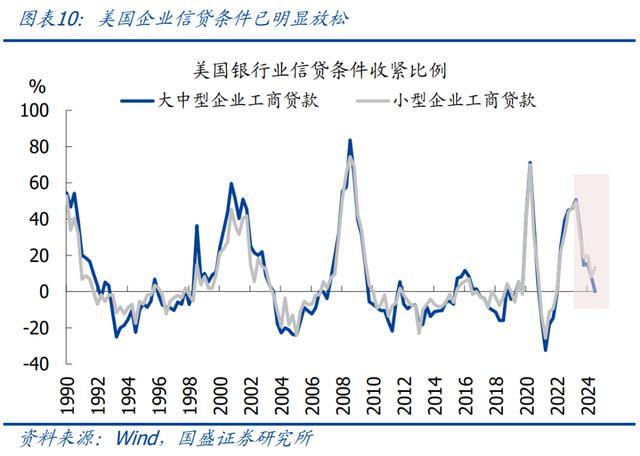

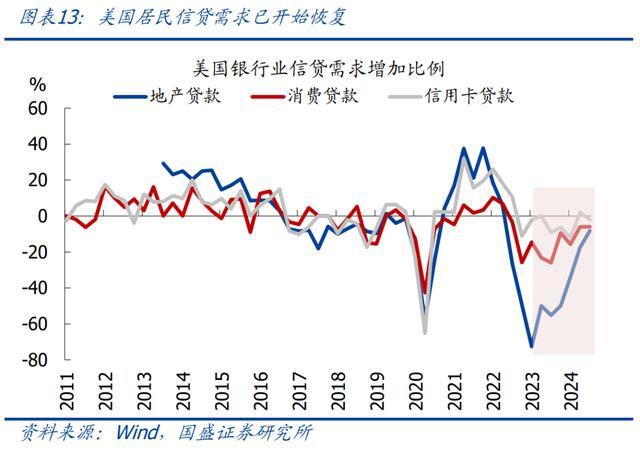

跟着主要经济体完成去杠杆,经济内纯真能还是有所建设;但经济能否已毕强盛反弹,还要看企业和住户是否会再行加杠杆,不错从信贷条目以及信贷需求的变化进行分析。

好意思联储每季度进行的高等信贷司理造访(SLOOS)娇傲,2023下半年以来,好意思国银行业对企业和住户的各项信贷条目已赫然减轻,与此同期,企业和住户信贷需求也开动抓续规复。2024Q3与疫情前比拟,信贷条目仍偏紧、信贷需求仍偏弱。这反馈出,好意思国企业和住户部门正处在从去杠杆向再行加杠杆的切换阶段,其他经济体的情况应当也近似。将来几年,全球能够率开启新一轮加杠杆周期,仅仅节拍和幅度问题,这也意味着全球经济上行的动能将安祥强化。

综上分析,在“降息后果袒露+杠杆充分去化+信贷条目改善”的共同作用下,咱们揣度2025年全球经济将安祥走出“肥尾”阶段,开启新一轮上行。此外,欧洲经济拐点可能早于好意思国,从而好意思国经济相对强势的程度将进一步弱化。

二、外洋央行:降息节拍放缓,以至可能暂停

1. 好意思国通胀进展停滞,二次通胀风险加大

回顾2024年,好意思国通胀在一季度小幅反弹、二季度再行回落、三季度基本走平。

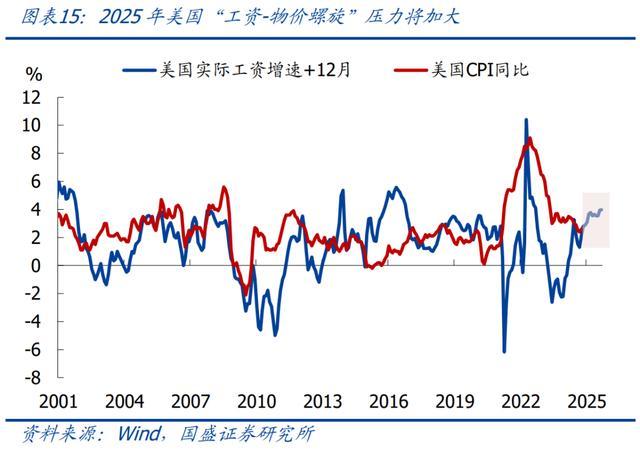

瞻望2025年,好意思国通胀将靠近三重上行压力:(1)把柄“房价-房租”的历史当先规章推演,2025年CPI住宅分项同比可能止跌反弹,而该分项在举座CPI中的权重当先三分之一,结果2024年10月为4.9%,将对举座通胀酿成较强的拉动。(2)现在好意思国推行工资增速已升至历史高位,把柄“工资-物价”的历史当先规章推演,2025年举座通胀压力将有所加大。(3)特朗普现在已告示将对中、加、墨入口商品征关税,将来可能会进一步提高关税税率,何况可能推出减税、收场违法外侨等战略,将会对好意思国通胀酿成进一步刺激。

基于以上分析,再衔尾历史季节性规章,咱们对2025年好意思国通胀的测算如下:

>CPI同比:Q1-Q4永诀为2.3%、2.2%、2.4%、2.4%;

>核心CPI同比:Q1-Q4永诀为2.8%、2.7%、2.7%、2.6%。

其中,2025Q1在高基数的影响下,CPI和核心CPI同比将进一步回落;2025Q2之后,CPI同比将有小幅反弹,核心CPI同比则基本走平。

需要强调的是,以上测算并未辩论特朗普加征关税、收场违法外侨等战略带来的影响。行为参照,彼得森国际经济酌量所(PIIE)的酌量结果娇傲,若特朗普对中国商品加征60%关税、对其他国度加征10%的关税,同期大范围收场违法外侨,将会导致好意思国通胀到2026年上升4.1至7.4个百分点。

2. 经济回升+二次通胀,将制约降息空间

前期讲述中咱们曾指出,本轮好意思联储降息后半段于今,推行战略利率(联邦基金利率-CPI同比)经久保管在2%高下波动,反馈出2%的推行利率可能是好意思联储合计的合理水平。把柄前文分析,2025年好意思国经济有望证据软着陆并再行回升、同期通胀难进一步回落,因此好意思联储莫得事理让推行利率赫然低于2%。此外,参考历史教学,当好意思国经济证据软着陆并触底回升后,好意思联储降息节拍时常会延缓以至完全暂停,举例1985、1996、1999年的情况,2025年可能也会如斯。

基于对好意思国经济和通胀的判断,咱们揣度好意思联储在2025年底前再降息2-3次(50-75bp);节拍上看,大部分降息可能会在2025上半年完成,下半年淌若好意思国经济证据再行回升、同期通胀依然偏高,则好意思联储可能会暂停降息。

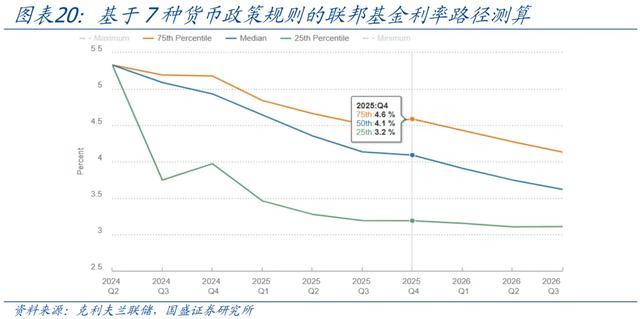

行为参照,克利夫兰联储基于7种货币战略规则测算的联邦基金利率旅途娇傲,到2025年底,25、50、75分位对应的利率永诀为3.2%、4.1%、4.6%,按每次降息25bp计算,对应的再降息次数永诀为5、2、0次。

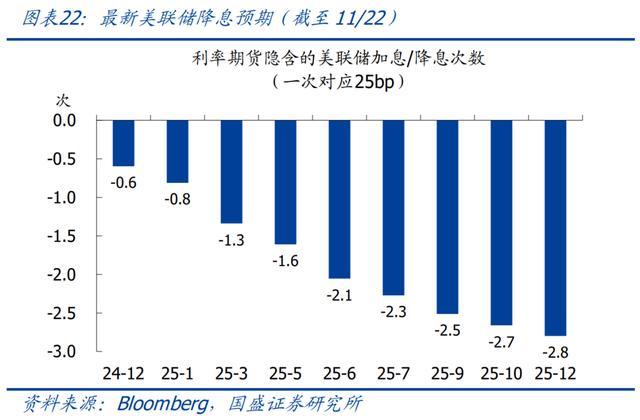

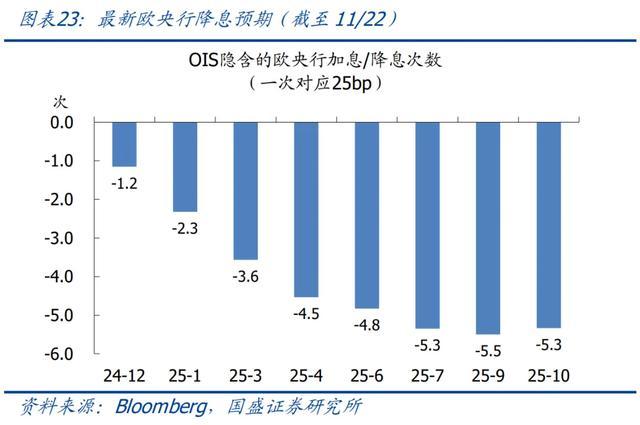

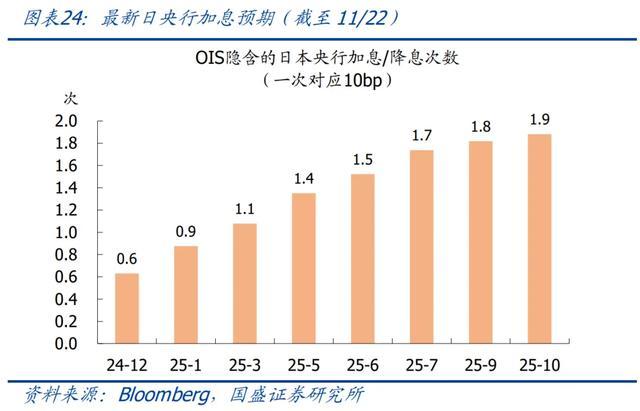

3. 市集降息预期不休下调,现在还是不高

回顾2024年,市集对主要央行的货币战略预期履历了3个阶段:(1)1-5月,由于外洋经济和通胀数据进展强盛,市集对好意思联储和欧央行的降息预期不休下调,日本央行加息预期不休上调;(2)6-9月,外洋经济和通胀数据开动转弱,尤其是好意思国7月服务数据激勉衰退预期升温,好意思联储降息预期大幅上调,欧洲央行降息预期小幅上调,日本央行战略预期反复波动;(3)9月中旬于今,好意思国服务数据改善使得衰退预期被证伪,重复“特朗普来往”开启,好意思联储降息预期抓续下调,欧央行降息预期变化不大,日本央行加息预期小幅上调。

结果11月底,市集对好意思、欧、日货币战略的最新预期如下:

>好意思联储:12月降息25bp的概率约60%,2025年底前能够率累计降息75bp;

>欧央行:12月降息25bp的概率100%,2025年底前累计降息125或150bp;

>日央行:12月加息25bp的概率约60%,2025年底前能够率累计加息50bp。

历史上看,好意思联储时常是全球央行的风向标,淌若好意思联储延缓乃至暂停降息,其他央行能够率会跟进。此外把柄前文分析,2025上半年欧洲经济能够率迎来上行拐点,欧央行阑珊大幅降息的必要性。概述看,咱们合计现在好意思联储降息预期较为中性,而欧央行降息预期有些偏高,一朝欧洲经济开动改善,欧央行降息预期能够率会有所下调。

三、大类财富:恭候经济拐点,风险财富更佳

1. 三条干线:经济回升+二次通胀+特朗普新政

概述前文对外洋经济、通胀、货币战略等内容的分析,咱们合计2025年外洋市集将围绕三条干线进行来往,永诀是:全球经济回升、好意思国二次通胀、特朗普新政。其中,全球经济回升和好意思国二次通胀是内素性变量,现在看发生的可能性均不低,仅仅节拍和幅度问题;而特朗普新政是外素性变量,会对全球经济、通胀、国际关系等方面产生扰动,具体影响程度需等联系战略出台后再进行评估。

关于投资而言,经济基本面的变化时常是财富订价的核心,其他要素很大程度上亦然由经济基本面所决定,或主要影响幅度而非主义。2025年在全球经济有望回升的布景下,揣度风险财富(股票、商品)进展将会好于避险财富(黄金、国债),需要重心温雅的是全球经济上行拐点的证据,以及特朗普战略的扰动。

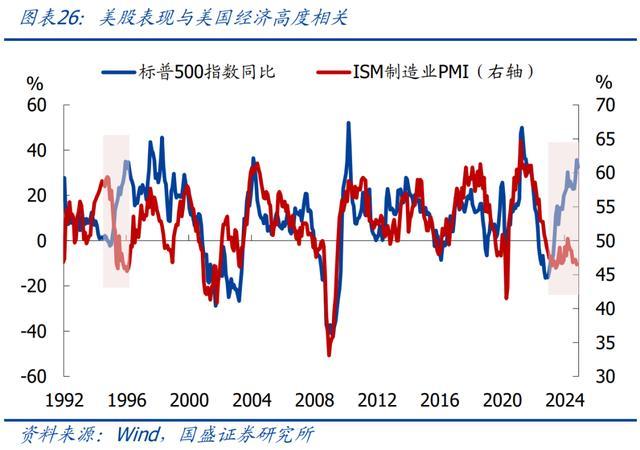

2. 好意思股:举座保抓高潮趋势,下半年好于上半年

历史上看,好意思股进展与好意思国经济高度联系,当好意思国经济触底回升后,好意思股时常进展细腻。2023年以来,好意思国经济保管低位震憾,但好意思股同比涨幅却抓续扩大并达到历史极高水平,一方面是由于好意思国经济衰退预期安祥被证伪,另一方面则是AI看法的驱动,这与1995-1996年互联网创新初期的情况相配雷同。

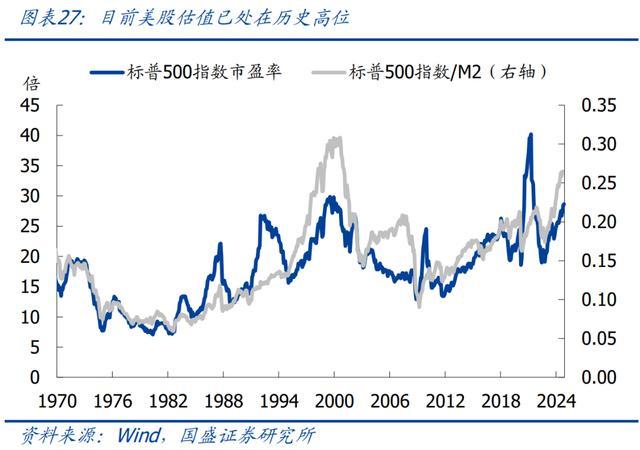

把柄前文分析,2025年好意思国经济能够率将证据软着陆、并有望不才半年再行回升,因此经济基本面将对好意思股酿成复旧。天然好意思联储降息放缓将会对好意思股酿成利空,但市集现在对此已有较多计价,后续利空效应有限。需要警惕的是,现在好意思股同比涨幅还是很高,何况估值已处在历史满盈高位,需要通过盈利的增长来安祥消化估值,因此继续高潮的动能将有所减弱。

综上分析,咱们揣度2025年好意思股盈利预期改善的利好将当先估值疏导的利空,举座将保抓高潮趋势,仅仅涨幅将弱于2024年。辩论到好意思国经济更有可能在2025下半年开动回升,揣度好意思股进展亦然下半年好于上半年。

3. 好意思债:收益率短期偏震憾,中经久仍易上难下

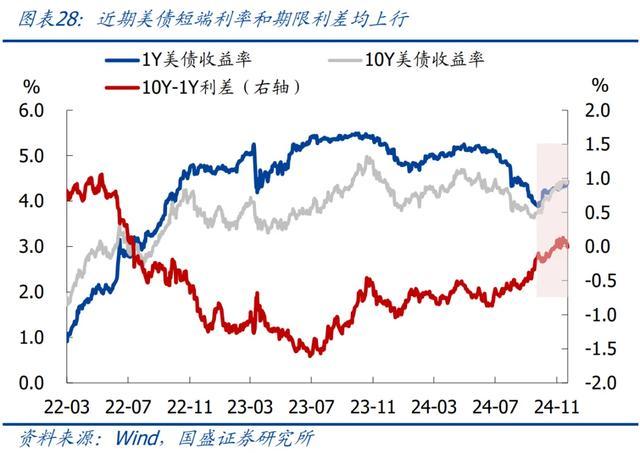

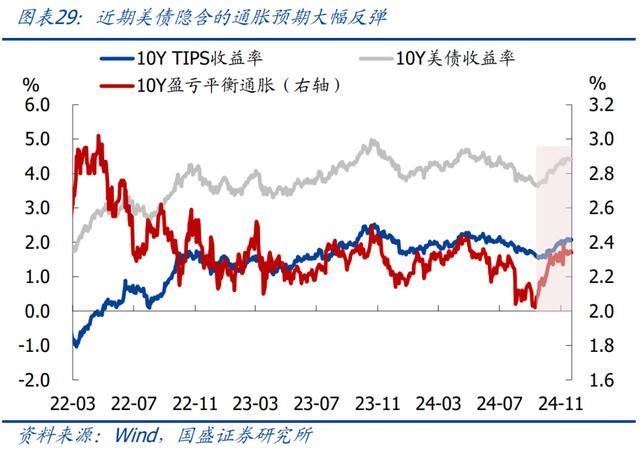

好意思债收益率的核心影响要素是经济、通胀、货币战略,何况三者均是受市集预期变化的影响。前期讲述中咱们曾指出,9月中旬以来10Y好意思债收益率大幅反弹,主因有两点:一是好意思国经济衰退预期证伪,带动好意思联储降息预期抓续下调;二是“特朗普来往”升温,带动中经久通胀预期走高。

现在好意思联储降息预期已疏导至偏低水平,辩论到好意思国经济上行的拐点仍需恭候,短期内降息预期进一步下调的空间有限。10Y好意思债隐含的盈亏均衡通胀率已升至年内高位2.4%摆布,历史上看盈亏均衡通胀率与好意思国CPI同比走势高度一致,把柄前文分析,2025Q1好意思国通胀由于基数原因仍将进一步回落,因此10Y好意思债盈亏均衡通胀率也可能有所反复。不外,现时好意思债期限利差仍保管0%隔邻,处在历史低位,将来跟着好意思国经济触底回升,期限利差仍有较大的走扩空间。

综上分析,咱们合计短期内10Y好意思债收益率阑珊进一步上行的驱动,能够率转为震憾或小幅回落;中经久看,等好意思国经济证据回升、好意思联储降息节拍放缓以至暂停之后,好意思债收益率仍将易上难下。

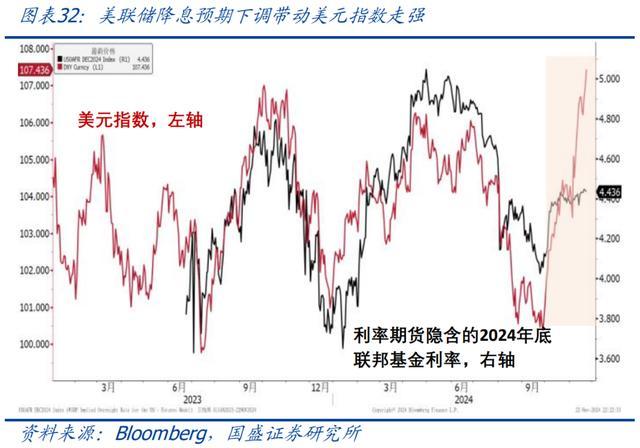

4. 汇率:好意思元指数震憾为主,东说念主民币贬值压力大

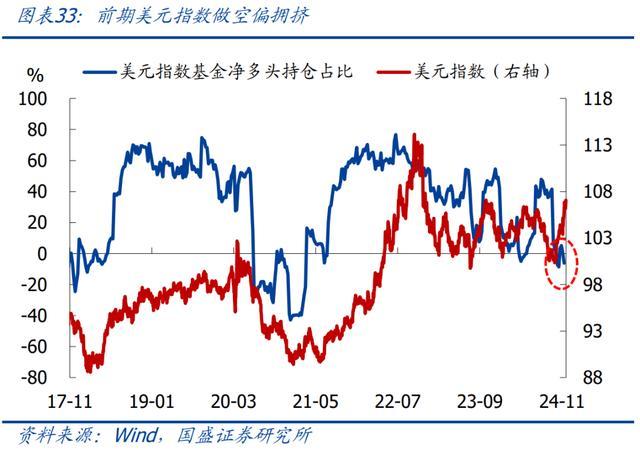

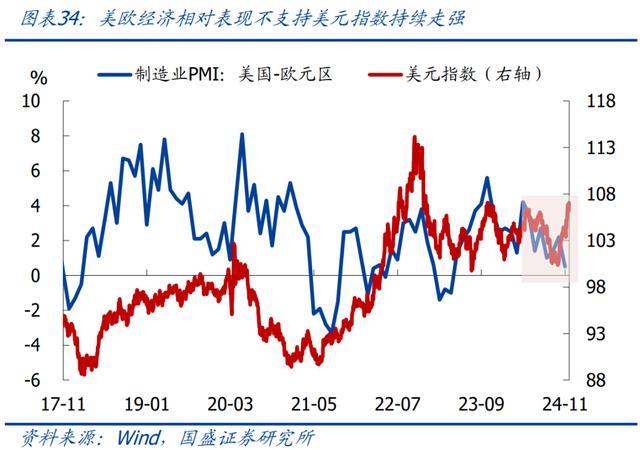

近期好意思元指数大幅反弹,主要受三方面要素影响:(1)好意思国经济衰退预期安祥被证伪,激勉好意思联储降息预期抓续下调,而欧洲央行降息预期变化不大;(2)前期好意思元指数处在作念空偏拥堵情状,可能存在大齐空头回补;(3)“特朗普来往”抓续进行,其中热切的一环便是强好意思元。需要提防的是,近期好意思欧PMI之差仍不才行,与好意思元指数出现赫然背离,这意味着好意思元指数可能还是超涨。

往后看,把柄前文分析,2025年欧洲经济可能先于好意思国触底回升,“好意思强欧弱”花样将进一步弱化,同期欧洲央行降息预期也可能下调,均会对好意思元指数酿成压制。再辩论到现时好意思联储降息预期还是疏导至较低水平,进一步下调的空间有限;“特朗普来往”也已抓续较长本领,天然特朗普的战略主张可能在中经久举高好意思元指数核心,但也不料味着好意思元指数会一直高潮。因此,短期内好意思元指数对利多要素的消化可能已较为充分,阑珊进一步高潮的驱动。

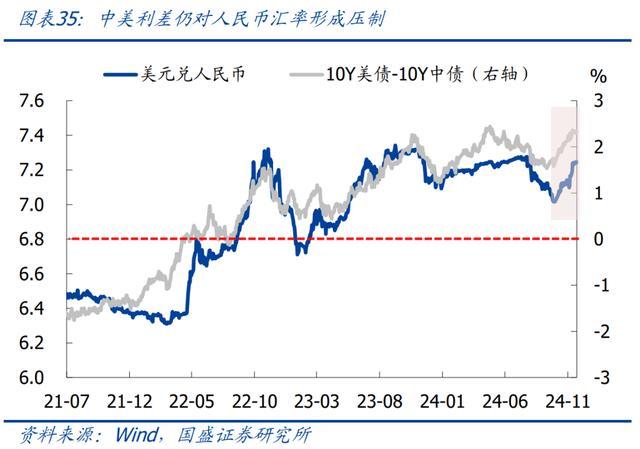

综上分析,咱们揣度2025年好意思元指数很可能会震憾为主,总走势上比拟107摆布的高位(11月下旬)应趋于回落、但回幻灭间不会太大。对应到东说念主民币,2025年可能会靠近较大的贬值压力,一方面是由于中好意思利差仍保管深度倒挂情状,且不排斥会进一步走扩;另一方面则是特朗普关税的影响,2018年中好意思交易摩擦本领,东说念主民币兑好意思元汇率一度贬超10%。不外辩论到国内稳增长战略有望抓续加码,对东说念主民币汇率也无需过于悲不雅。

5. 商品:黄金高潮节拍放缓,原油有望企稳反弹

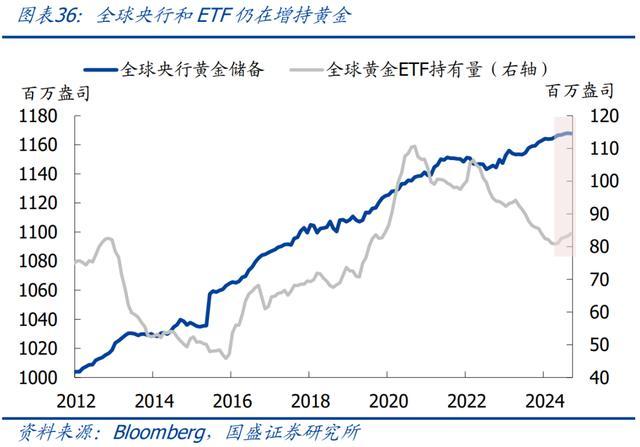

黄金方面,前期讲述中咱们曾指出,黄金中经久高潮的核心驱动要素有两个:一是国际局面涟漪的布景下全球央行抓续购金,二是投资者设置黄金的比例有望安祥升迁。现在看来,这两点要素并未发生逆转,因此黄金高潮的趋势能够率莫得收尾。

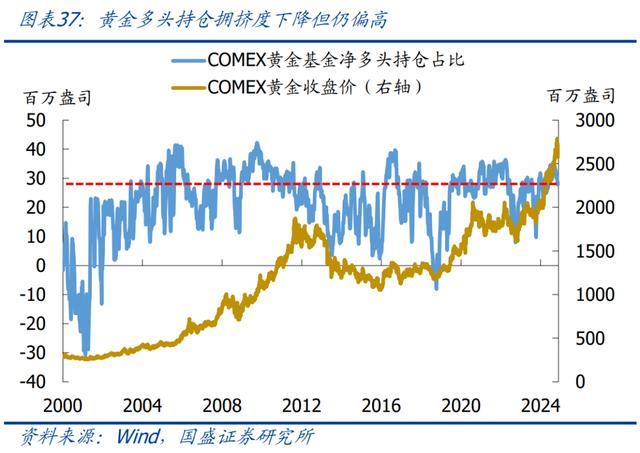

把柄前文分析,2025年好意思元指数可能震憾回落,对黄金偏利多;但好意思债收益率易上难下,对黄金偏利空。除此除外,潜在的利多有两个:一是特朗普关税战略可能大幅抬升好意思国通胀、进而会压低好意思债推行利率核心,二是中好意思破损加重可能促使中国央行加快购金,但具体节拍和幅度尚无法判断。从黄金的期货和期权抓仓来看,基金净多头抓仓占比在8月底达到最高点后抓续回落,现在仍处于历史高位,标明市集对黄金看涨心理激烈、作念多来往仍偏拥堵。

概述看,咱们揣度2025年黄金价钱仍将保抓高潮趋势,但涨幅能够率赫然小于2024年,何况高潮经过也不会很顺畅。

原油方面,2025年全球经济有望再行回升,将带动原油需求改善;OPEC+能够率安祥规复产量,仅仅启动本领尚未细目,同期特朗普也可能加大好意思国原油开拓。因此,2025年原油市集将呈现出供需双增的场面。好意思国动力信息署(EIA)的供需均衡测算娇傲,2025Q2开动全球原油供给将抓续大于需求,指向油价存不才跌压力。

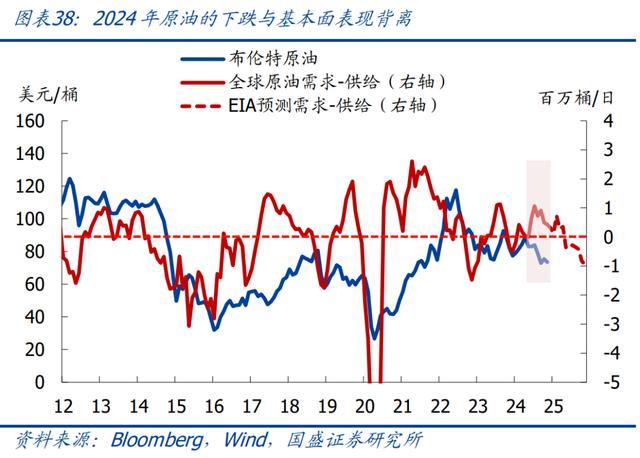

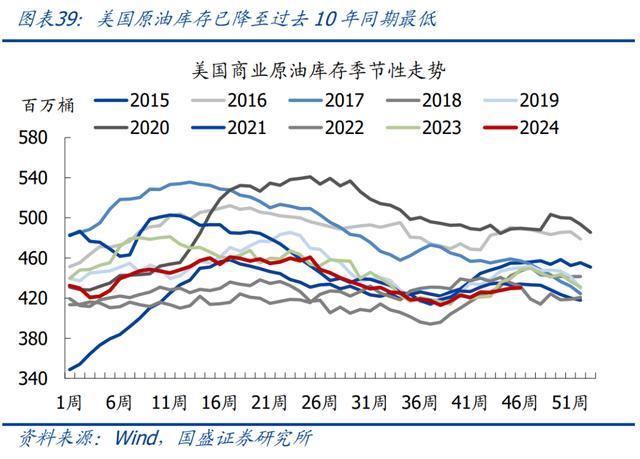

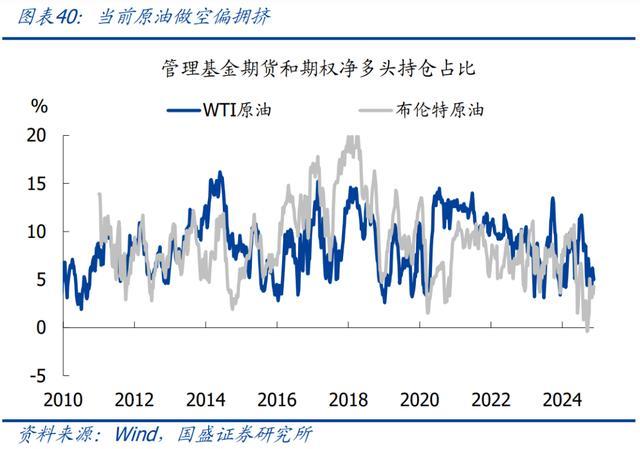

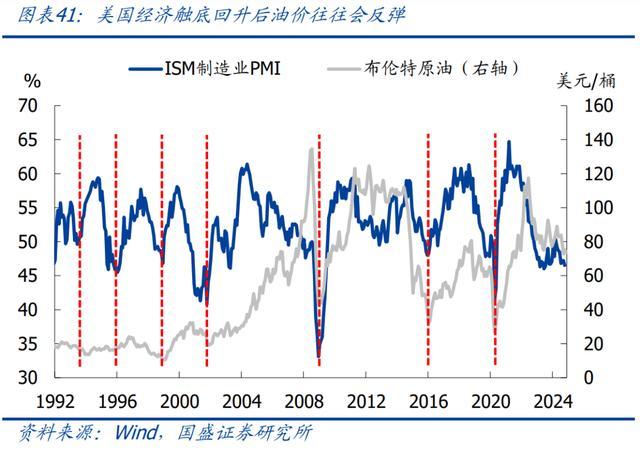

不外,现时的油价可能已很大程度上计价了对将来供应多余的担忧。回顾2024年,由于OPEC+不休延伸减产、同期全球经济保管韧性,全球原油供给抓续小于需求,好意思国原油库存也随之降至已往10年同期最低水平,但布油却从4月的高点91好意思元/桶摆布抓续跌至最低69好意思元/桶,与基本面出现赫然背离,也即油价冷落了强现实、更多是在来往弱预期。现时布伦特原油和WTI原油基金净多头抓仓占比均处于历史低位,反馈出作念空偏拥堵。历史上看,油价时常是需求决定主义、供给决定幅度,当好意思国经济触底回升后,原油价钱时常也会反弹。

综上分析,咱们合计短期内油价可能保管偏弱震憾,但进一步下降的空间有限;2025年跟着全球经济安祥改善,原油有望企稳反弹,不外受制于供应增多的压制,反弹的高度也不宜过于乐不雅。行为参照,2024岁首于今布油均价为80.6好意思元/桶,现时已赫然低于这一水平;揣度2025年布油核心与2024年进出不会太大,仅仅节拍上2024年是前高后低,而2025年可能是前低后高。

风险指示:

1.全球经济回升不足预期。现在看全球经济回升的条目还是具备,但淌若发生预期除外的负面冲击,举例系统性金融风险、供应链危急、环球卫生事件等,可能导致全球经济无法按时回升。

2.特朗普战略影响程度超预期。特朗普的关税、减税、收场违法外侨、增多动力供应等战略推行节拍存在不细目性,对市集的影响难以准确测度。淌若战略力度较大,对全球经济、好意思国通胀、财富价钱的影响可能超预期。

3.地缘破损超预期演化。现在俄乌、巴以等地缘破损有构陷的迹象,中好意思关系也保抓安稳,对市集影响较为中性。淌若2025年这类地缘破损再度升级,可能导致全球经济、通胀、财富价钱走势出现紧要疏导。